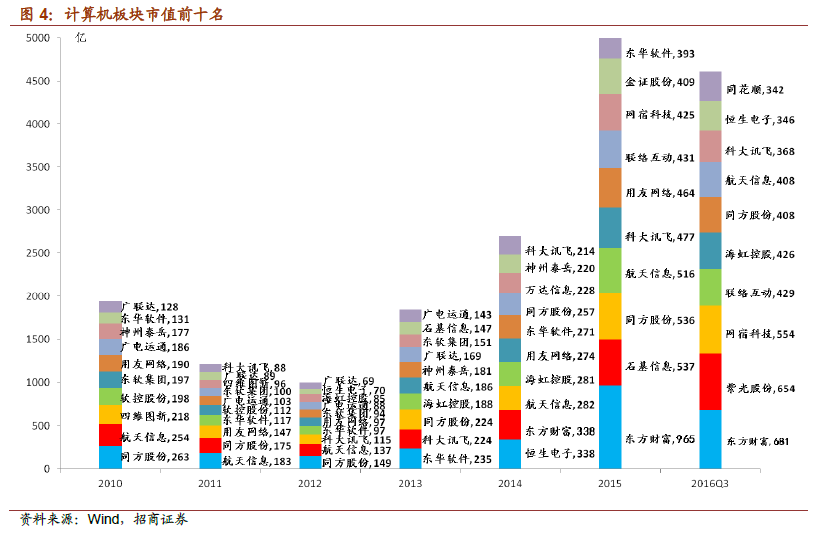

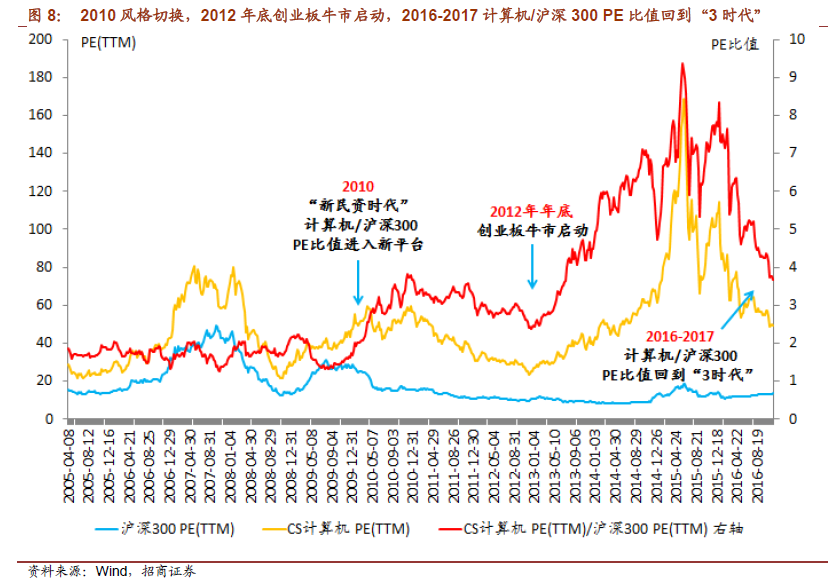

兩種力量的碰撞將決定計算機行業2017 年的投資機會。我們認為2017 年計算機行業的投資機會來自“老國資”與“新民資”的碰撞。2013-2015 年的計算機大牛市,我們認為背后驅動的主要因素是新民資對計算機類上市民企美好預期帶來的風險偏好提升。2016 年下半年來國資對國有上市資產的追捧,與計算機為代表的創業板形成“蹺蹺板”效應。在考慮2017 年行業投資機會時,我們認為不僅應該從行業自身的盈利驅動、前景、估值出發,也應該從行業的相對估值角度考慮。一方面,2016 年計算機行業PE 依舊在50 倍左右,2017年的預期行業盈利增速下滑對估值提升有壓制;另一方面,計算機相對于滬深300 的PE 比值已回落到“新3”時代,相對配置價值正在逐步體現。

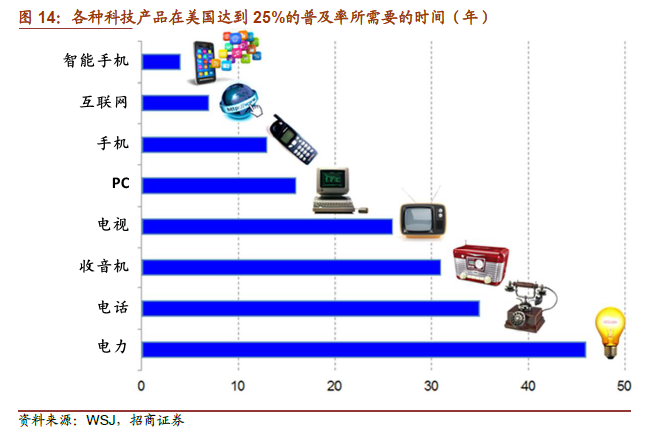

互聯網大潮落幕,“新IT”(Intelligence Technology)崛起的力量快速壯大。互聯網作為IT(Information Technology)的代表,我們認為2015-16 年是我國互聯網經濟的周期頂和重要風水嶺。按照“50%普及率定律”,2015 年我國互聯網普及率達到50%,互聯網投資泡沫達到頂峰,與美國2000 年互聯網普及率達到50%后泡沫破滅類似,我國互聯網投資大潮也隨之落幕。但與此同時,以人工智能為代表的“新IT”即將崛起,先行指標是GPU 龍頭英偉達2016 年股價翻三倍。我們認為計算機行業中長期投資機會在于:我國在人工智能為代表的“新IT”方向已具備與世界級公司爭艷的實力與資本,這得益于我國互聯網經濟帶動下對新技術、新市場和人才的儲備。按照“科技加速普及定律”,每次新技術普及所需的時間都比上一次減少,因此我們預計智能技術的推進速度很可能會超出市場預期,2017 年迎來新的投資機會。