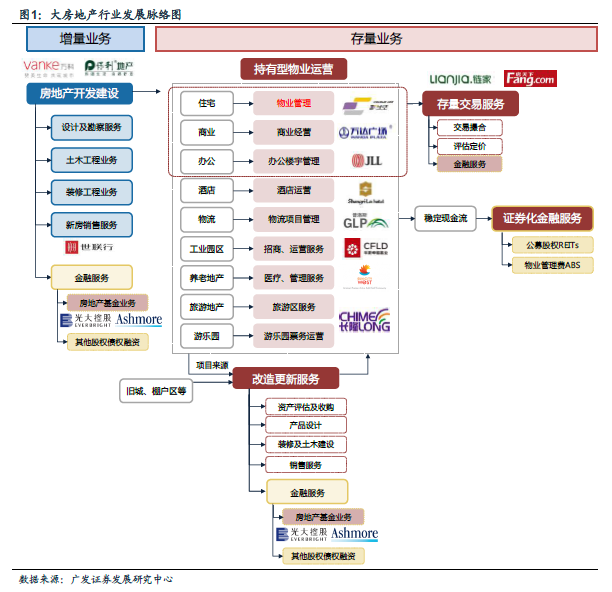

大地產行業從增量建設進入存量經營模式

中國的房地產行業從98 年房改開始發展到現在,經歷了行業發展最轟轟烈烈的“黃金時代”。在這10 余年的發展過程中,房地產開發業務憑借極高的投資回報率以及較低的準入門檻得到了充分的發展,行業逐步成為國家重要的支柱產業, GDP 穩定增長的基礎。隨著增量規模的積累,行業將從“增量時代”進入“存量時代”,建議關注不動產經營、存量交易服務、房地產金融服務以及改造更新服務四個子行業的投資機遇。

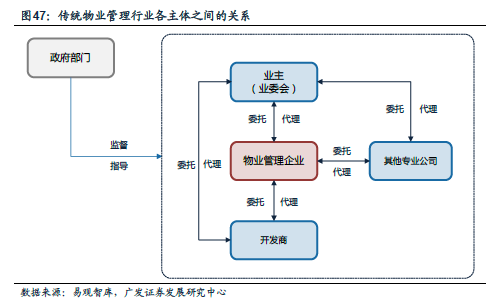

物業管理行業概況:傳統模式也是個“萬億”的市場

截止到2015 年末,全國物業管理面積為174.5 億平米,全國物業管理費用總規模約為6500 億,預計未來3 年新增物業管理面積將在36 億平米總市場規模將會達到7800 億,2020 年前后可達到萬億的市場規模。

多因素助力,龍頭公司“跑馬圈地”

百強房企成長以及市場占有率的增長速度高于行業平均水平。15 年市占率達到28.42%,較14 年提升8.92 個百分點,12-15 年TOP10 企業市場占有率年復合增速達到38.5%,超過百強企業同期年復合增長率10.44 個百分點。借助品牌模式輸出和資本并購的助力,行業集中度將加速提升。

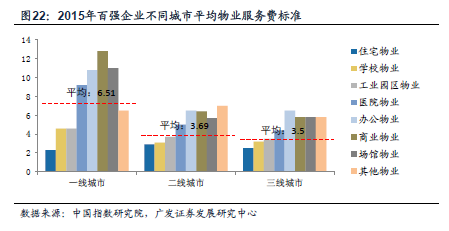

收入成本分析:核心能力為 “單位管理面積利潤貢獻率”

物業管理行業由于收入確認方式的不同(包干制和酬金制),毛利率和凈利率無法有效的表征公司物管業務的經營效率,應該關注單位物業管理面積的業績貢獻率。成本控制可通過統一的平臺建設和服務外包實現。

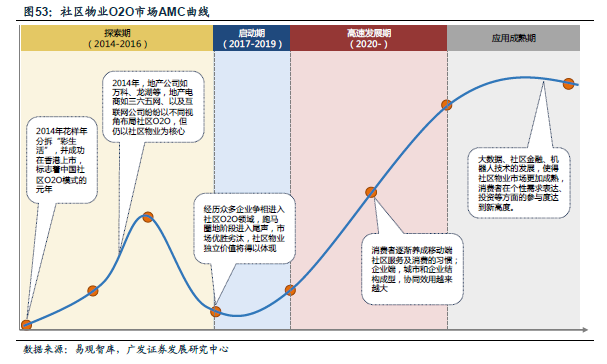

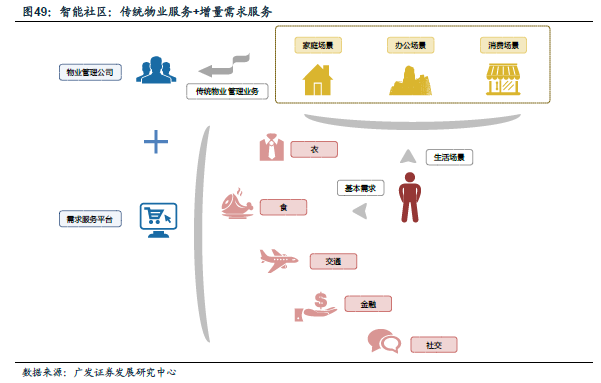

社區O2O:在傳統業務的基礎上做“加法”

社區O2O 是借助家庭和戶主對于物業管理平臺的黏性,疊加其它的商品以及服務交易功能,是在原有企業的損益表上做加法的過程。憑借社區居民對于物業管理公司的高黏性,在建立統一線上平臺后可以嫁接圍繞社區生活的服務項目。與其他O2O 行業的企業相比,物管公司在用戶數量和品牌信任度的基礎上,由低附加值的交易向高附加值的業務進行拓展。