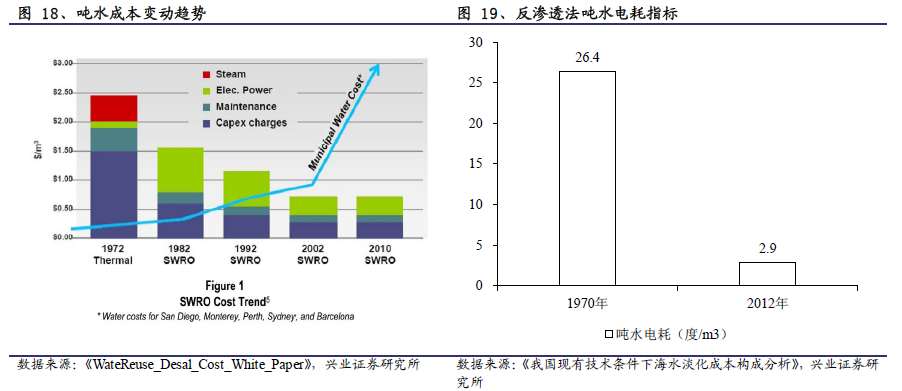

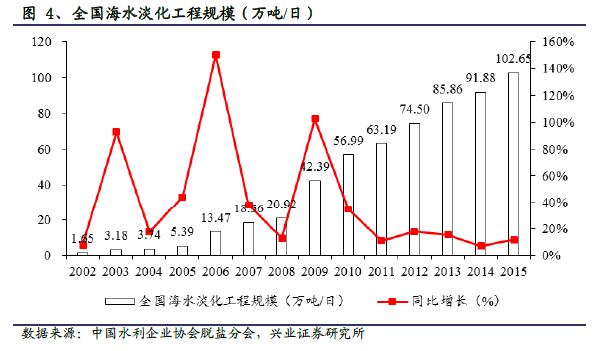

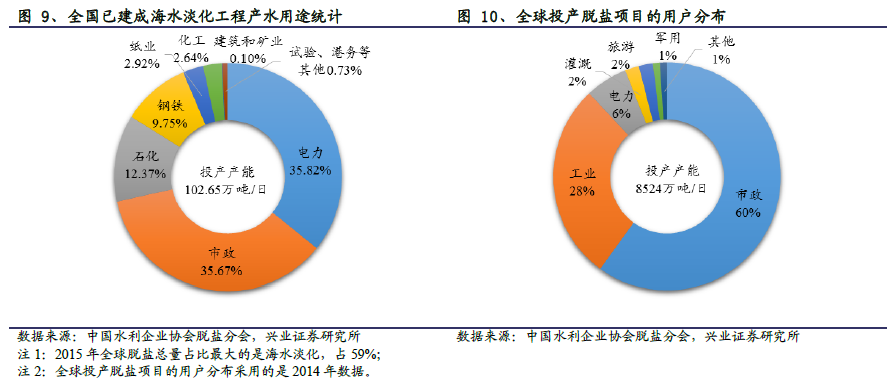

國內海水淡 化發展現狀:主要用于工業,發展相對落后。1)工程規模 5年復合增速13%,和海外相比仍有較大差距。2015 年年底,我國海水淡化工程規模達到102.65 萬噸/日,5 年復合增長率12.5%。作為水資源缺乏的用水大國,我國海水淡化發展規模與海外相比有較大差距,僅為世界規模的1.2%。2)國內海水淡化水2/3 用于工業,集中在水價較高的沿海省份。海水淡化水用途中,工業用水占比63.60%,居民生活用水占比35.67%。海水淡化工程主要集中在水價較高的沿海省份,包括天津、浙江、河北、山東、廣東、遼寧等。3)反滲透、蒸餾法是主流技術,目前國內噸水成本較高。反滲透(RO)、低溫多效蒸餾(MED)技術占據國內64%、35%產能。從成本結構來看,能源成本占到噸水成本的四成到五成。國內海水淡化噸水平均成本達到5~8 元,明顯高于海外先進項目(3~4 元)。

十三五,行業爆發臨界點來臨。1)引入海外先進經驗,增強國內海水淡化技術實力。技術進步帶來的成本下降和性能上升,是推動海水淡化經濟性的核心因素。依托先進技術、設計理念,以色列能做到人民幣3~4 元的噸水成本。由于技術領先、設備耗材使用壽命長,以色列噸水電耗、項目維修費、膜更換費用等運維費用顯著低于國內項目。電水聯產,以色列顯著降低單位電價。以以色列IDE 公司為例,巴安水務等國內企業開展并購等合作方式,引入海外先進技術。2)政策大力支持,電改加速降低能源成本;行業正處爆發臨界點。十三五期間,國家將通過產業基金、降低運營成本等方式著力推動海水淡化產業發展。2013 年年底,浙江省將海水淡化用電從工業用電轉為農業用電,預計噸水成本下降約1 元。各地將出臺電價優惠政策,著力保障海水淡化運營。2015年11 月,6 個電改配套文件出臺,各地試點放開;電改加速降低能源成本。從廣東省今年3 月到5 月的交易數據來看,平均電價降幅在0.12~0.15 元/度之間。用電成本下降疊加水價處于上升通道,海水淡化行業迎來爆發臨界點。