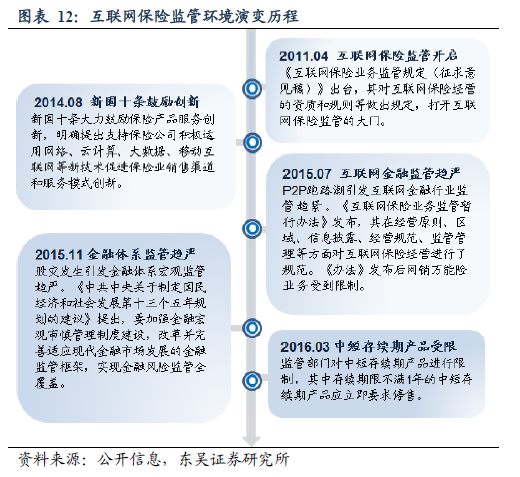

互聯網保險的核心競爭力來自流量+場景,互聯網公司具備最強議價能力。目前互聯網保險市場的主體為以下四類:1)傳統保險公司的互聯網業務:通過與其他主體合作開發線上銷售渠道,并與自身線下優勢協同(提升服務+二次銷售);2)互聯網巨頭(BAT、京東、東方財富等)布局保險:利用自身的流量優勢完善自身綜合金融生態圈,形成閉環;3)純互聯網保險公司:專注創新產品,包括針對碎片化需求的險種、O2O車險、基于大數據的信用險,非常依賴外部流量和場景;4)線上銷售/比價平臺:通過銷售/推廣產品獲得中介費。我們認為未來互聯網保險競爭格局主要取決于流量+場景,牢牢控制流量和潛在場景的互聯網巨頭將具備最強的議價能力。

傳統壽險的線下渠道優勢難以撼動,互聯網壽險將以理財險和低價保障型產品為主。受制于自身特性,互聯網適合銷售簡單、高度標準化的保險產品(短期理財險/意外險/健康險等),在高價值的長期壽險產品方面難以對傳統的個險渠道造成威脅。盡管近年來互聯網壽險借助短期理財型壽險(萬能險和高現價產品)迅速爆發(15年保費1466億元,13-15年增長近26倍),隨著監管逐步收緊對此類產品的限制,互聯網壽險增長將面臨瓶頸。我們預計未來傳統大型保險公司將憑借強大的個險渠道保持市場地位,而互聯網壽險則專注于低保費+模塊化+簡單化的保障型產品。

互聯網財險盈利面臨瓶頸,大數據信用保險和UBI車險或帶來轉機。純互聯網保險公司(眾安保險、泰康在線等)憑借創新速度和一級市場高估值融資打開基于創新產品的增量市場(退貨險/延誤險/手機碎屏險等),但是此類公司盈利空間有限:一方面,此類創新產品保費低、期限短,保費難以形成規模;另一方面,此類創新業務嚴重依賴外部的流量與場景(掌握在互聯網巨頭手中),且商業模式易于復制。我們預計未來純互聯網財險公司的增量空間將來自于:1)基于征信大數據的信用保險,2)車險費改后,全面提升用戶體驗的UBI車險。