防水起家的世界領先建筑和工業材料巨頭:瑞士西卡是以防水起家的百年跨國巨頭,目前已經發展為聚焦建筑(80%)、工業(20%)兩大領域的世界領先化工材料供應商。公司營收和利潤規模保持持續增長,2015 年營收55 億瑞士法郎(約360 億RMB),GAGR7.4%;凈利潤4.6 億瑞士法郎(約31 億RMB),GAGR10.3%。上市以來,公司憑借出色的成長性在資本市場同樣擁有靚眼的表現,目前公司市值103 億瑞士法郎(約706 億RMB),相比1989 年,增長了約15 倍。

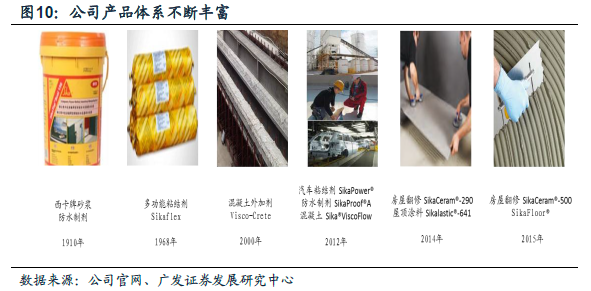

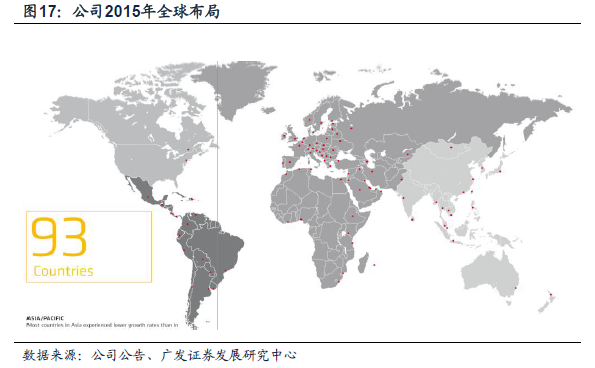

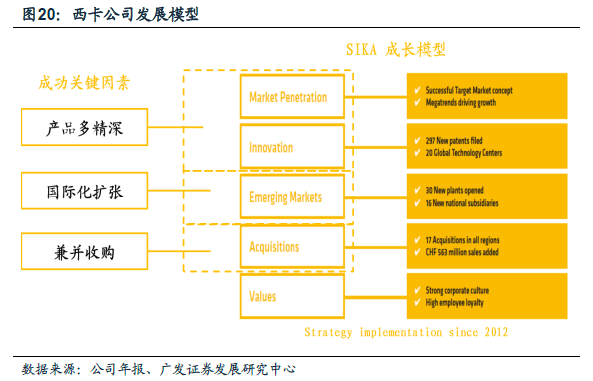

百年成長路的背后——西卡成功的“道”與“術”:公司收入規模的不斷成長主要遵循兩大成功之道,一是產品“多、精、深”發展,做好賽道的領跑者:產品“多”體現在布局思路,一是從防水開始圍繞建筑產業鏈布局相關化工建材(混凝土外加劑、涂料、砂漿等),二是從產品端出發(粘結劑),進行應用領域拓展,從建筑切入工業領域;然后是做“精”做“深”,做到行業領先;二是跨國擴張有道,成熟到新興地區,掘金市場藍海:公司從瑞士起家,然后往歐洲拓展,再布局北美等發達地區;隨著歐美成熟市場增長趨緩,公司業務不斷向新興發展中地區擴張,逐步在亞太、非洲、中東、南美等國全面布局。而持續的兼并收購,可謂公司持續成長之“術”,加速推進了公司產品延伸和區域擴張。

ROE 穩定在較高水平,高經營質量支撐估值:公司1990-2000 年期間,ROE穩定在10%左右,2001 年開始ROE 穩定上升,并穩定在17%左右的較高水平。同時公司經營質量高,資產明顯變輕,造血能力強(經營現金流好,極少對外股權融資,穩定現金分紅)。從估值角度來看,2011 年歷經金融危機后的估值水平修復后穩定在20 倍左右,主要由于公司盈利質量高,而且產品延伸和跨國擴張的預期。