白銀時代,房地產開發模式面臨轉變,地產開發基金助力房地產開發輕資產化。房地產行業城市分化加劇、行業毛利率下降、土地價格不斷上升使得房地產開發行業單個項目風險增加,對于資金需求增加,房地產開發商需要分散單個項目風險。地產開發基金化的驅動因素主要來自兩個:1)開發商需要投資更多項目來降低單項目風險,基金提供了這樣一種杠桿;2)地產基金相較于銀行、信托等傳統融資渠道,在資金使用上更為靈活,能更好滿足開發商日益增長的資金需求,目前行業內開發商已使用地產基金進行輕資產開發。

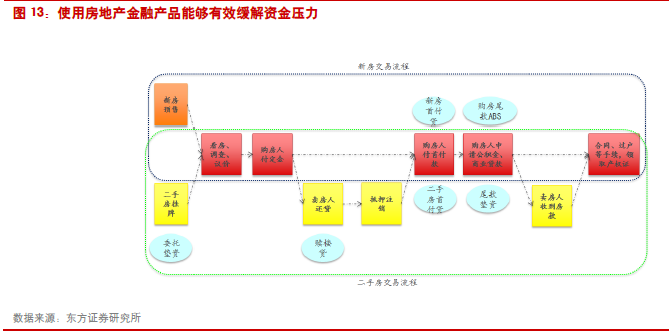

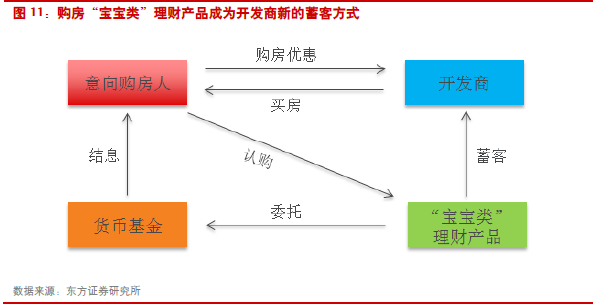

在房地產銷售環節,金融產品助力房地產交易。金融產品對房地產交易的幫助主要在兩個環節:1)在房地產銷售前,購房“寶寶類”產品能協助開發商進行提前蓄客,我們預計這類金融產品資金規模可達2560 億元。2)在房地產交易中,委托墊資、首付貸、贖樓貸、購房尾款類金融產品能協助房地產交易更順利完成。其中贖樓貸類產品市場空間較大,我們預計每年贖樓貸的資金需求可達696 億元。

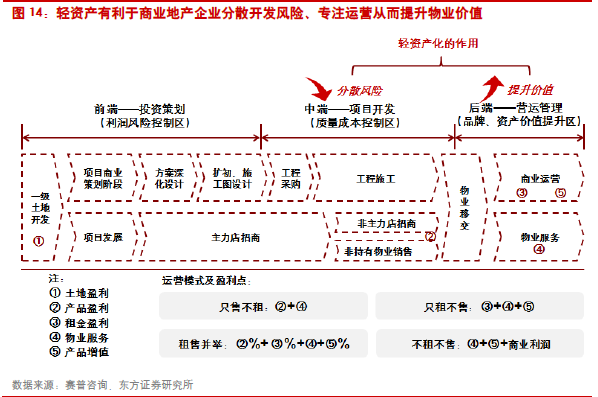

在房地產存量運營環節,金融產品助力經營性物業實現輕資產化運營。輕資產化有利于幫助經營性物業持有企業專注于運營、分散風險、加速擴張,從長遠看有利于提升企業的盈利能力,而輕資產化的實現離不開REITs、房地產信托、售后回租等各種金融化手段的幫助。我們認為,未來經營性物業金融化發展的前景樂觀,一方面,我國經營性物業的市場規模很大,根據我們測算,商業地產、長租公寓、物流地產的年租金規模已接近5000 億元;此外,伴隨政策對REITs 等先進金融化工具的不斷放開,我國存量運營的金融化發展還有很大增長空間。