中國是全球最大的新房市場和增長最快的二手房交易市場:中國新房市場未來總體會保持一個很低的穩定增速1~2%,而二手房市場總體將會保持一個較高的增速8~10%。預計未來隨著新房的見頂,二手房將逐步取代新房,成為市場交易的主導力量。目前中國總體二手房交易GMV占比僅為36%左右,預計到2020年中國總體二手房交易GMV占比能上升到50%。

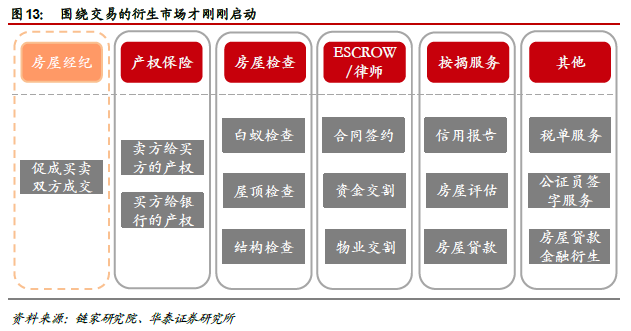

傳統地產經紀行業的空間規模在3000億,表現在:傭金、媒體和衍生三個細分市場:如果說新房市場催生的是房地產開發行業,那么二手房市場催生的則是房地產經紀行業。根據假設,我們測算出傳統經紀行業全產業鏈的空間將達2400億~3400億:其中:1)傭金市場的規模在1283億~2246億,包括二手交易傭金規模963~1606億和租賃市場傭金規模320~640億;2)媒體市場中的掛牌信息費規模在45.5億~77.8億,其它抵押貸款的銀行廣告、出租物業經紀人以及產業鏈家居裝修類等廣告支出尚未發展成熟,目前很難統計;3)衍生市場在中國才剛剛開始,基于二手房交易的金融服務、產權保險、房屋檢查、房屋估值等的衍生業務未來存在很大發展空間,目前美國衍生市場的規模已經達到200億美元,因此抓住交易環節,將擁有巨大市場容量。

新型房地產經紀行業,不再僅限于存量房市場,未來一二手聯動是常態:如今市場逐步向需求方轉移,新房市場渠道費的分配將主要取決于成交效果,離用戶更近的渠道方將獲得更大的權利,因此掌握客戶資源的經紀人和互聯網平臺將分配到更多的收入,而代理公司和傳統媒體公司將日趨弱化,經紀公司一二手聯動將成為趨勢;同時隨著存量房市場的快速擴大,許多離交易太遠的媒體撮合公司也開始紛紛切二手交易,而且在中國衍生市場收入將更多掌控在交易方手中;以及在資本和互聯網熱潮推動下,新進入互聯網中介和平臺企業都開始探索新房和二手房新的商業模式。

隨著互聯網和資本的進入,經紀行業出現新變革:從最早開始1994年純線下經紀公司北京中原的出現,到1999年搜房為代表的純線上媒體平臺的出現,再到2011年線上線下的大規模融合,都說明了互聯網在逐漸滲透這個行業。純線上和純線下的玩家實現大規模020融合,主要表現為兩種路徑:1)從線上往線下:例如愛屋吉屋、搜房二手和丁丁租房;2)從線下往線上:例如鏈家網、自如、Q房網和平安好房。