以歷史總結規律,房地產基金的出現先有公募、后有私募,歸根結底,這是和房地產行業所處階段和市場利率相契合的,基于此,我們可以肯定得出結論,1)房地產行業進入存量市場造就房地產基金、2)利率市場化尾聲造就房地產基金、3)金融衍生品創新造就房地產基金,以上3 點又會衍生出1)稅收政策成就房地產基金、2)資產配臵需求成就房地產基金、3)投資小型化成就房地產基金。

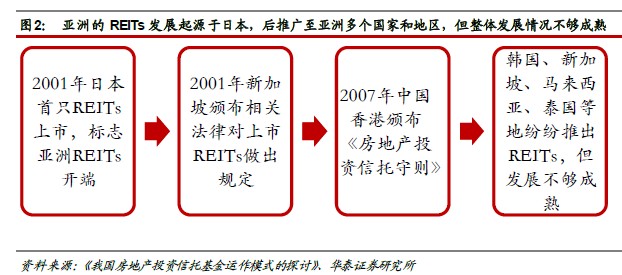

歷史總是好老師,看清那些造就與成就。美國引領了房地產基金發展史,再席卷全球REITs 在60 年代起源于美國,后在澳大利亞、荷蘭等國發展推廣,90 年代初加拿大、比利時等國推出REITs,90 年代后期馬來西亞、日本、韓國、新加坡、中國香港等亞洲國家和地區紛紛推出REITs,但總體來說亞洲REITs 市場規模較小,發展較為不成熟。

世界各國的REITs擁有4個共通點:1)主要投資于產生穩定現金流的成熟物業,大部分國家規定REITs 不得將大部分資金投資于房地產開發,部分國家限制投資于房地產開發。2)REITs 的上市要求嚴格,監管嚴厲,REITs 上市的很多條件參考主板股票上市標準,信息披露制度較為嚴格。3)信托型封閉式是各國的主要選擇,如今公司制與合伙制得到了重大的發展,封閉式仍占有一定的份額;在亞洲新興國家,信托型封閉式是發展REITs 的法定要求。4)REITs 在稅收上有較大的優惠,大部分國家和地區,只征收個人所得稅;在香港,個人所得稅雖未被免除,但稅制較低。

歐洲的發展是因美國而起,所以模式直接借鑒、法律更加嚴格

1)荷蘭是歐洲最早推出REITs 的國家, 1969 年荷蘭確立類似于REITs 的FBI;2)比利時于1995 年通過立法形式推出SICAFI;3)德國最早是銀行保薦形式的儲蓄產品,名為KAGG,自1990 年才開始發展為房地產基金;4)英國于2007 年正式引入房地產基金。

亞洲是海外基金被動發展的,所以并不注重創新、而更專注運營

1)90 年代后期,日本從美國引入房地產基金,初期主要是收購地產領域不良資產。日本首只REITs 上市時間是2001 年,是亞洲第一個上市REITs,也是亞洲最大最成熟的REITs 市場;2)新加坡是亞洲繼日本之后第二個推出REITs 的國家,于1999 年5 月頒布了《新加坡房地產基金指引》,并在此基礎上,由凱德形成了PE+REITs 的成功商業模式。