再保險是保險公司的保險。通常來說,再保險的核心業務是低概率、大損失的尾部風險,例如颶風再保險、地震再保險、洪水再保險等。再保險可以大體上分為合約再保險和臨時再保險。這兩者又可進一步細分為比例再保險和超額損失再保險。保險人通常是為小概率的大額風險損失購買臨時再保險。

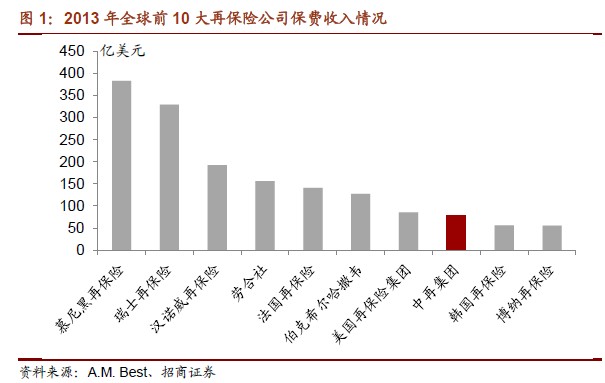

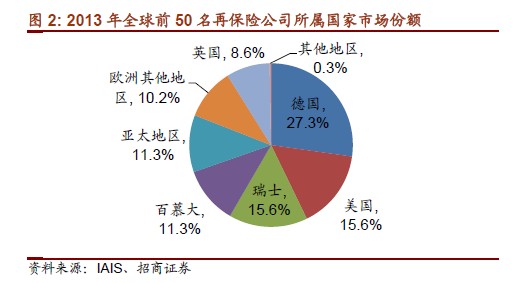

再保險市場是一個跨越國界的全球化市場,歐洲是風險承接地。國際再保險市場的集中度較高。全球前十的再保險公司占據了約90%的人壽再保險份額,以及50%的非人壽再保險份額。前五大再保險公司總保費收入之和超過1,200億美元,而前50 中其它45 家總保費之和約為1,030 億美元。盡管再保公司數目不少,但全球再保險市場是一個集中度較高的行業。2011 年除歐洲外各大洲的再保保費凈值都為負,歐洲為全球最大的風險承接地,承接了其他洲購買的470 億美元的再保險合約。

全球再保險市場今年有資本化發展的趨勢。基金經理們將再保險市場視為分散投資組合風險、增加投資收益的一種方式。再保險人則青睞資本市場的投資風險與其承保風險的低度相關性。創新的再保險工具包括巨災債券、側掛車、行業損失擔保等。

我國原保險市場的發展及前景為我國再保險市場的發展提供了良好的依托。新國十條目標為到2020 年,保險深度達到5%,保險密度達到3,500 元。2013年我國保險業保費收入1.72 萬億,保險深度3%,保險密度不足1,300 元。如果要實現這一目標,2020 年保險行業當年保費收入規模將達到4.73 萬億,保費年復合增長率接近15.5%,這預示著未來6 年保險業保費增長將步入快速增長軌道。

我國的再保險市場歷史相對短暫。目前國內的再保險公司只有9 家,即中再集團和其他8 家在中國境內注冊分公司的境外再保險公司,此外還有超過200家通過離岸方式參與中國再保險市場的境外保險公司。再保險市場競爭主體未來可能會進入快速增長階段。