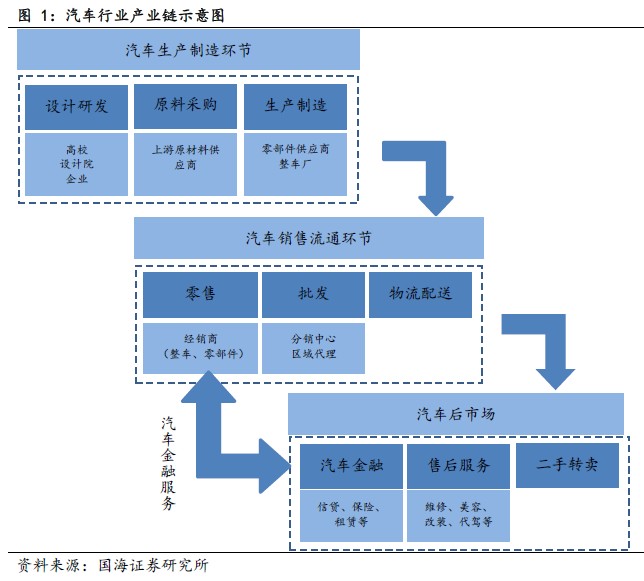

汽車產業面臨困境,傳統經銷商/廠商借助電商轉型。傳統汽車產業面臨增速放緩、產能過剩等困境,目前大量廠商已經走向轉型之路,汽車電商或可幫助傳統經銷商/廠商緩解困境。一方面,新車銷售利潤不及汽車維修等后市場業務,經銷商缺乏銷售動力;另一方面,大量庫存增大經銷商壓力,頻頻爆發的經銷商“起義”事件更將壓力傳導至廠商;新車電商作為汽車銷售的新型商業模式,有望在此矛盾中通過與廠商、經銷商的合作獲得立足和發展。

五因素決定新車電商具備發展基礎,是電商切入汽車產業鏈的最佳入口,中長期市場規模看萬億。1)反壟斷政策導向決定新車電商具備政策基礎;2)互聯網商業模式及汽車產業鏈的特點決定新車電商是汽車電商的最佳切入口;3)相對于消費者的網絡購物習慣,汽車行業電商滲透率低,發展空間大;4)新車電商可解決傳統購車價格不透明、提車慢等痛點;5)美國TrueCar、AutoBytel 已驗證新車電商商業模式的可行性。根據我們的測算,新車電商短期市場規模近5100 億元,隨著消費者習慣的養成及4S 店的減少,新車銷售在電商部分比例有望達到三分之一,中長期市場空間看萬億。

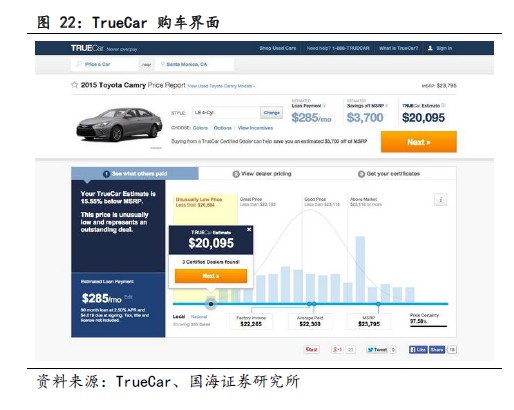

美國TrueCar、AutoBytel 模式驗證新車電商可行性,但仍需避免雷區。1)兼顧經銷商/廠商利益,一味追求低價將引發經銷商/廠商不滿和抵制;2)追求高周轉而非低價,為經銷商/廠商提供增值服務。汽車產業經銷商/廠商實力強大,為其提供增值服務并幫助它們提供定價策略、管理庫存、消費者分析、營銷服務等,為消費者提供資訊、車型分析、促成融資服務等提高流量轉化率,可吸引經銷商/廠商入駐。3)TrueCar 的競價模式和AutoBytel 的銷售線索經營模式均獲得成功,前者賣點為價格公開透明低價,后者主打消費者的高轉化率,雖然前者目前因投入大量市場營銷費用而虧損,但前者市值為后者的兩倍左右,市場更認可TrueCar 模式。

新車電商中國具有自己的特點,價格掌控力為新車電商核心競爭力。當前我國的新車電商模式主要有團購模式、廠商直銷模式、銷售線索導流模式、包銷模式等,上述模式無一例外地主要以低價吸引消費者,具有價格掌控力的新車電商公司或具有機會。我們認為,BAT、汽車媒體轉型新車電商、廠商直銷模式均具有不可克服的缺陷,新興創業公司存在生存壯大機會。在當前低價為主要核心競爭力的市場,銷售規模決定了價格掌控力,而規模取決于:1)融資能力;2)流量的轉化率及汽車庫存周轉速度;2)線下渠道強;4)保持與廠商的關系。我們認為,具有強大的融資能力、具有與汽車廠商/經銷商良好關系或合作經驗、可為電商平臺帶來大量流量的公司具備崛起機會,強烈建議關注。