黃金發展期,市場模式日漸清晰。隨著試點范圍的不斷擴大以及相關法律限制的逐步移除,我國電子發票行業即將進入黃金期。目前“稅控盤+第三方平臺”的行業分工已經得到官方確認,而第三方平臺“按張收費+數據延伸”的盈利模式也日漸清晰,巨大的行業空間正逐漸打開。重點推薦電子發票龍頭東港股份。

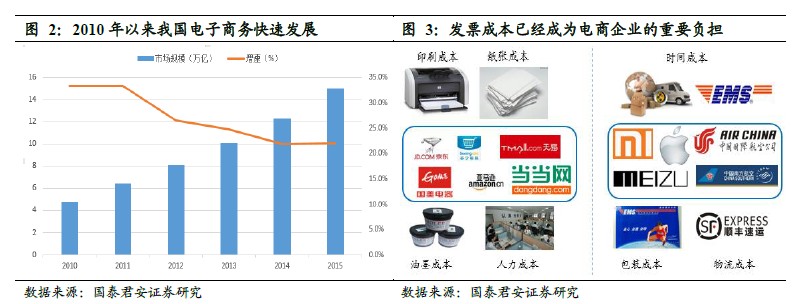

發展阻力逐步掃除,行業空間逐步打開。2015 年7 月國稅局發文將在四個省市開展增值稅電子發票試點,使行業改革再進一步,預計自上而下和自下而上的增值稅電子發票試點將很快在全國范圍內展開;電子發票目前還不能用作報銷和檔案儲存,這成為阻礙行業發展的最大障礙。目前《會計檔案管理辦法》正在征求修訂意見,有很大概率會取消“檔案必須紙質儲存“的規定,行業將迎來快速發展期。

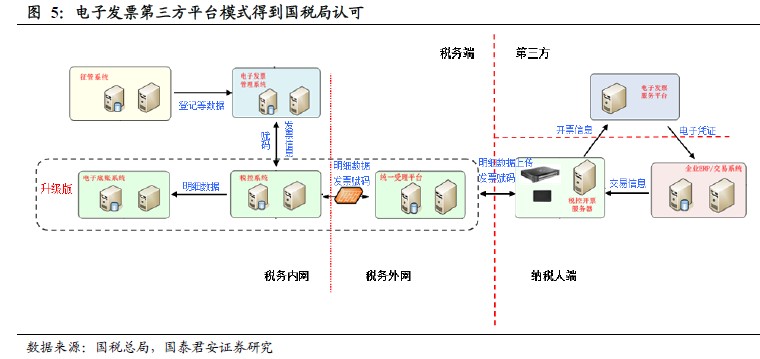

“稅控+第三方平臺”模式獲官方認可,上海模式將成為第三方平臺的主要推廣模式。在國稅局的發文中,“稅控盤+第三方平臺“的模式得到官方認可,未來相關企業開展業務的合法性和連續性得到保證。向多家第三方平臺開放、讓市場自由競爭的上海模式將成為第三方平臺的主要市場模式,參考臺灣經驗,行業經過充分競爭后將形成“少數全國平臺+一定數量的地方性平臺”的行業格局。

逐步形成“按張收費+數據延伸”的盈利模式,行業空間還未被市場認知。未來電子發票的基本收費模式是按張收費,綜合考慮國內紙質發票的數量和歐美及臺灣地區的電子發票滲透率,我們預計基礎收費業務的市場空間能達到500 億元。同時由于稅務數據具有真實性和動態性的特征,第三方平臺將以稅務數據為基礎進入征信行業,未來還有望提供稅務管理、交易信用背書和精準市場營銷等高附加值服務。

中小客戶是第三方平臺主要盈利來源,客戶拓展能力成為競爭關鍵。電子發票的客戶分為大型客戶、中型客戶和小微客戶三類。其中大的電商平臺、電信企業具有較高議價能力,第三方平臺對他們的收費價格不會太高,主要用來打造知名度和覆蓋運營成本,中小客戶才是第三方平臺的主要盈利來源,因而客戶拓展能力成為核心競爭力。