美容院產業鏈研究

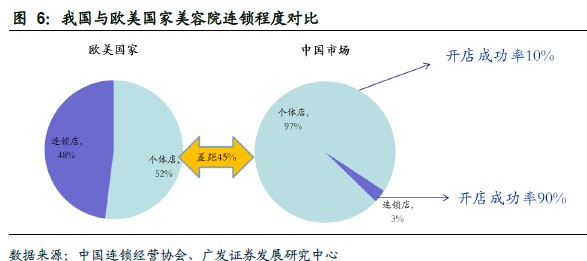

我國美容院行業起步較晚,但是發展迅速。根據歐美成熟市場經驗,連鎖化往往伴隨更高的開店成功率和門店盈利能力,從而有望推動行業集中度的持續提升。

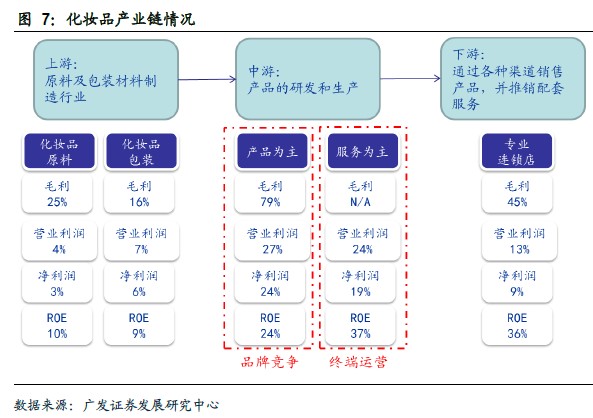

國內美容院主要有兩種商業模式

1)品牌模式將美容院視為化妝品的低成本分銷通路,基于加盟門店的擴張,品牌商得以極低的研發和營銷成本獲取高額投資額回報;

2)終端運營模式以提供服務為主,依靠會員數量增加和消費品類延伸的內生增長來實現擴張。這一商業的本質在于會員運營,門店以直營為主且擴張相對謹慎。隨著店租和人工等營運成本的上升,終端門店的盈利能力承壓,我們認為對更多依靠貨品銷售而終端營運較弱的品牌模式將造成更大的挑戰。

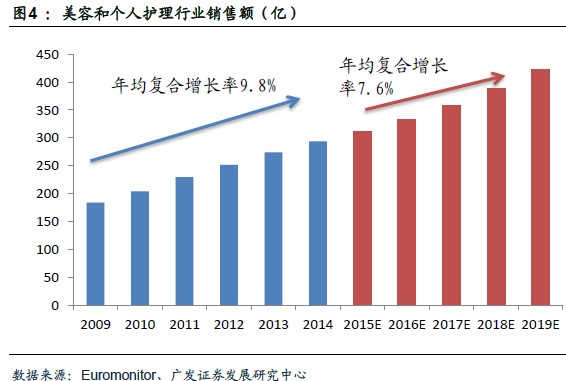

我國美容行業市場容量巨大,近年來持續穩定增長,2014年銷售額達到293.7億元,5年復合增長率為9.8%。隨著我國經濟增速的減緩,未來幾年美容和個人護理行業的銷售增量也將有所減緩,但是隨著個人護理意識以及衛生標準的提高,我國美容行業仍將保持較快的增長速度,預計2015-2019年均復合增速保持在7.6%。

從細分行業來看,護膚品作為美容和個人護理行業的最大子行業,其銷售額占行業總銷售額的比重接近50%,2014年銷售額達142億元,預計未來5年復合增速仍將保持8.7%;美發行業已經逐漸成熟,近年來銷售增速逐漸下降,2014年銷售額46.2億元,預計未來5年復合增速為3.4%;而化妝品2014年銷售額21億元,未來將延續高速增長,預計未來5年復合增長率為9.1%。