在高科技公司成長初期,更應該重視的是技術創新能力、產品的市場認可度、市場空間等,PS 指標可能是我們最需要關注的指標。在度過成長初期進入中期以后。在進入相對成熟期以后,商業模式逐漸清晰、盈利能力逐步企穩,PE 等估值指標都會恢復到一個平穩的階段。在判斷高科技機器人企業未來前景方面,我們認為最大的特質就是壟斷地位、技術領先、產品稀缺、市場空間。

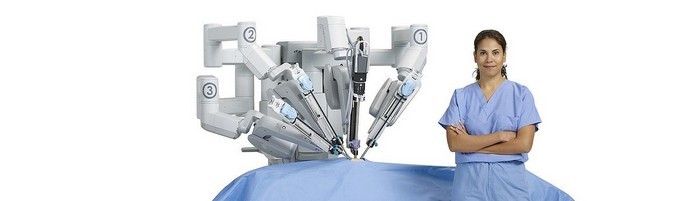

國外一些高科技企業在成長初期也經歷過高估值階段。2004-2005 年,達芬奇機器人產品雖然盈利能力還是較差,但是產品受到市場認可的程度顯著提升,銷量開始上升,股價略微領先于銷量開始上漲,一年內股價上漲超過3倍。2013 年的特斯拉也是如此,2013 年特斯拉的銷量增長了5 倍,股價上漲超過7 倍,即使其凈利潤仍然是負的。

直覺外科公司生產的達芬奇手術機器人目前全球裝機量超3300 臺,市值不斷創新高!直覺外科公司在成長初期也面臨入不敷出、銷量低迷的情況,估值水平在中期也非常高!但隨著獲得FDA 的各類認證,產品市場認可度、銷量不斷提高,盈利能力迅速改善。目前公司市值高達200 億美元,估值高于美股醫療器械公司平均水平,PS 最高達到20 倍,PE 最高達到86 倍。

ReWalk 是一種高科技外骨骼機器人,能夠幫助癱瘓人士實現重新行走的夢想,擁有百億美元的潛在市場,PS 曾高達80 倍。然而由于其技術前瞻性,目前處于成長初期,面臨市場推廣難、單價高、成本高等一系列問題,目前正通過與安川等公司合作的模式來開拓市場。上市后最高市值5 億美元,現在僅1 億美元,我們認為隨著技術不斷成熟,未來有望業績爆發。