2000 年證監會出臺《網上證券委托暫行管理辦法》之后,證券公司通過互聯網,向在本機構開戶的投資者提供用于下達證券交易指令、獲取成交結果,我國網上證券經紀業務開始。隨著近幾年互聯網交易模式的普及以及創新業務的放開,部分創新意識強的券商已試行網上開戶、代客理財等業務。華泰證券2013 年3 月自建“漲樂網”一站式金融服務平臺,同年9 月推出網上開戶業務,2014 年4 月又與網易合作,在互聯網金融業務方面走在行業的前列。2013 年11 月底,國金證券宣布和騰訊簽署《戰略合作協議》,雙方結成戰略合作伙伴關系,與騰訊網在網絡券商、在線理財、線下高端投資活動等方面展開全面合作。第一支“傭金寶”產品已經在2014 年2 月上線,并以萬分之二的極低傭金費率吸引大量投資者轉開戶。中山證券致力于搭建開放平臺,與50 余家渠道類公司合作,構筑“以中山證券為核心的互聯網證券生態體系”。不僅各家券商依托互聯網渠道進行布局和導流,東方財富、大智慧等金融資訊平臺公司也通過參股或收購在積極獲取券商牌照,金證、恒生等IT 公司也力圖在互聯網證券的大潮中找到自己的位置。

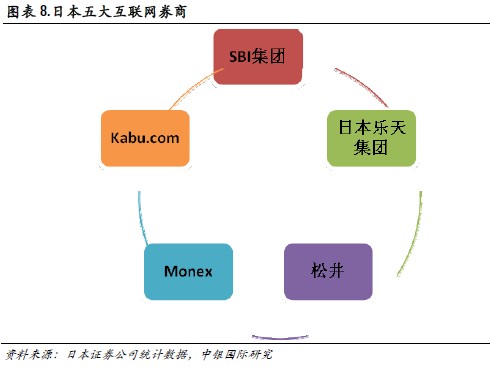

參考美日韓在互聯網券商業務方面的發展歷程,美國互聯網券商普遍采用實體與網絡(O2O,線上線下)結合的混合經營模式,日本互聯網券商的標志則是一大批專業的純網絡證券公司。日本、韓國除了與美國類似的網絡經紀商模式,還有獨特的集團化“金融超市”。三個國家的互聯網券商發展路徑值得我們借鑒,尤其是韓國,因其發展互聯網券商的時期個人投資者比例與我國目前情況類似,其參考價值更大。但考慮到我國發展互聯網券商的時點已在移動互聯時代,與美日韓三國發展互聯網券商的PC 互聯時代有很大不同。因此,業務模式和發展路徑也有全新的機遇和挑戰,不必完全對號入座。