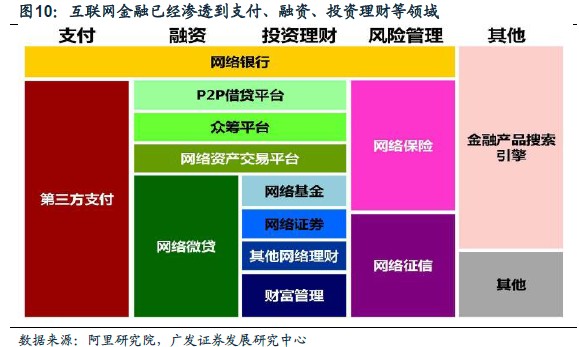

互聯網金融凸顯長尾效應。傳統金融主要服務大中型優質企業客戶,而互聯網金融的市場定位主要在小微以及零售客戶層面,具有小額支付交易頻繁的特征,能夠整合碎片化的需求并形成規模優勢。在適度有效的監管體制下,小額消費、高數量的互聯網金融長尾效應將凸顯,進而激活普惠金融市場的巨大潛力。鯰魚效應:互聯網金融放大鯰魚效應。傳統金融存在門檻高、風險控制流程僵化、業務模式固化、創新動力不足等問題。互聯網金融的出現對傳統銀行構成嚴峻挑戰:第三方支付繞過銀行,部分切斷了銀行和客戶的直接聯系; P2P網絡借貸、網絡小貸、眾籌融資等新型融資模式的沖擊;余額寶貨幣基金等低門檻理財產品的沖擊;負債端存款份額的分流,加速了銀行脫媒。這些挑戰在一定程度上能倒逼銀行改革,加快利率市場化進程,促進金融產品創新,滿足客戶的多樣化需求。馬太效應:互聯網金融弱化馬太效應。傳統銀行在盈利壓力的驅動下整體將更多的資源投向高端客戶,小微客戶無法享受到同等的金融服務。互聯網企業利用自身積累的龐大數據庫和數據挖掘技術,顯著降低了尋找目標客戶的成本。另外,互聯網金融依托云計算和大數據分析客戶的資信狀況,有助于改善傳統金融的信息不對稱問題,提升風險控制能力。這將有效降低客戶獲得金融服務的門檻,使更多中小微客戶擁有獲得金融資產收益的機會,進而弱化收入的馬太效應,使金融惠及全民。