在互聯網銀行的快速發展下,我們認為金融IT 系統集成商具有的收入增長來源:一是新興的互聯網銀行的金融IT 架構的增量;二是傳統銀行向互聯網銀行轉型帶來的業務重構。長期來看,國產軟件替代化的進程促進行業的向上發展。

推薦組合: 我們認為目前互聯網銀行標的可以分為兩部分,區別是目前時點公司有沒有在業務層面跟銀行發生關系。一線品種:信雅達、中科金財、安碩信息。二線品種:御銀股份、南天信息、長亮科技、潤和軟件。需要緊密觀察二線品種與銀行在業務層面的合作進展,這對于股價彈性將是巨大的。

互聯網銀行的最大優勢在于成本:互聯網銀行最大的特點就是無或者少量線下網點,從而節省了網下交易場所、人力的成本,將這一部分成本優勢在利率市場化的趨勢下提供更高的利率,公司的經營成本降低,也能提供傳統銀行基于成本而提供不了的貸款利率,少量高頻率的貸款成為新的尚未挖掘的盈利來源。

電子化趨勢傳統銀行也將面臨變革:傳統銀行在面臨互聯網銀行的競爭下,也會極力朝著這一方向進行發展轉型,從英國法國的發展方向來看,減小線下網點,將更多的業務和交易變現到網上來,特別是在現有營業收入增速放緩和利潤放緩的情形下,部分轉型互聯網銀行也是情理之中。

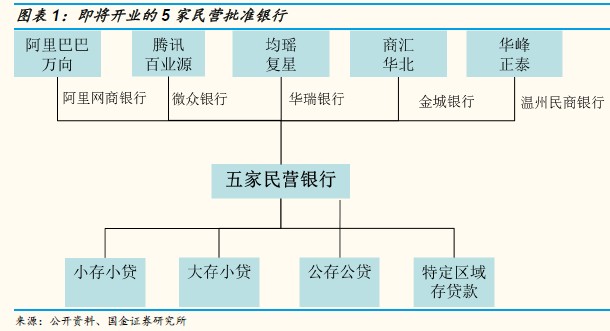

民營銀行、互聯網銀行將是一股新的成長力量:去年有5家民營銀行進行試點,今年已知的也有十多家進行排隊批準。波蘭最大的互聯網銀行目前的市值在19億美元,波蘭大概是中國的一個省的規模,按此推算,中國的互聯網銀行將誕生400-600億美元的互聯網銀行公司。如果中國互聯網企業一貫秉持的平臺化發展路線,成為例如證券、基金、保險等傳統機構的連接器,那么在這種情形下的估值將會更高。

互聯網銀行帶來的重大變革:變革一:從“開戶”開始(人臉識別)。變革二:銀行渠道的全面互聯網化。變革三:線下支付網絡的重構。變革四:存貸端的巨大變化。變革五:風險控制,從流程到數據。