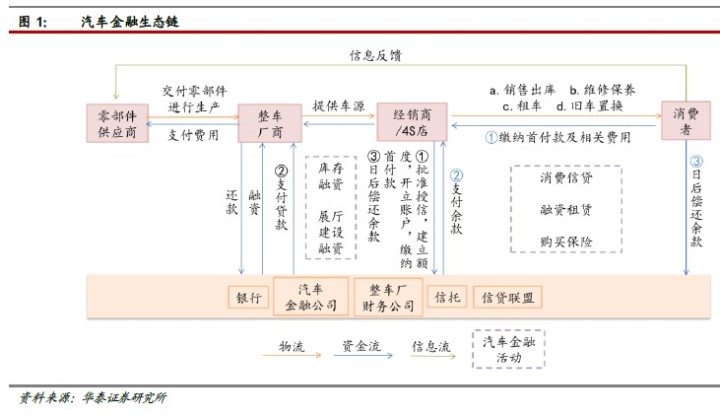

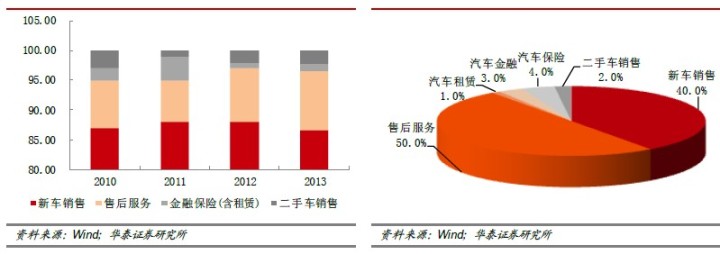

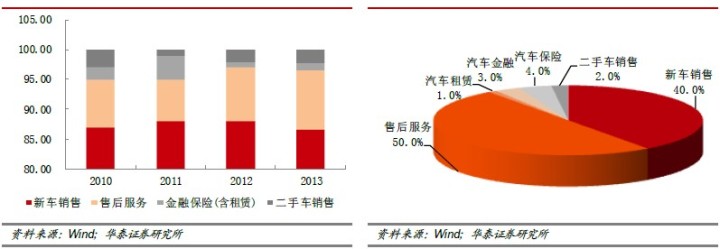

汽車行業發展趨勢是”零售+服務”的行業,后市場逐漸占據主導地位,汽車金融是突破口。成熟汽車市場金融業務利潤貢獻度在25%左右,我國汽車金融業務領域逐漸成為汽車產業鏈上各主體力爭的利益高地。

新車銷售利潤薄,汽車金融業務緩解經銷商單一盈利模式痛點。國內汽車經銷商在產業鏈中話語權弱,盈利模式單一,新車銷售利潤薄且逐漸下滑成為痛點,汽車金融能為經銷商創造新的利潤增長點。

金融業務與傳統產業相結合是未來發展趨勢。供應鏈金融開啟汽車產業優化升級模式。汽車產業各環節主體融資難是限制國內汽車產業發展的一大障礙。汽車金融業務布局汽車全產業鏈,“解渴”各方主體資金需求。

汽車信貸拉升汽車金融滲透率,銀企合作是發展方向。銀行與車企、經銷商合作分別發揮資金與渠道優勢是汽車信貸未來的發展方向。

融資租賃較傳統汽車貸款靈活易行,符合80、90后年輕消費觀。“使用”而非“擁有”逐漸成為新一代汽車消費模式,融資租賃靈活度高,空間廣闊,在帶給用戶新體驗的同時為經銷商打開盈利空間。

UBI保險模式合理化保險定價,帶給利益相關者新的獲利契機。基于用戶的駕駛行為與習慣為車險定價合理而有效,受益主體涉及保險公司、消費者、汽車經銷商,汽車電子設備供應商及互聯網巨頭等,是各方主體合作共贏的優質平臺。