互聯網對金融行業的變革將持續深化。傳統金融 IT 企業將扮演更重要的角色,在互聯網金融時代實現從產品提供商向服務運營提供商的延伸,實現商業模式的轉型從而帶來價值重估。建議投資互聯網金融板塊。

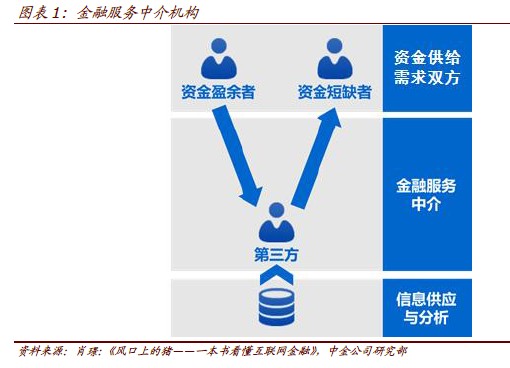

互聯網對金融行業的改造從渠道向產品進而向風險識別和定價演進,對傳統金融的投資、融資、支付功能形成補充。 互聯網 金融降低了交易成本、減少信息不對稱。在實現金融行業渠道的互聯網化后,借助于數據的優勢,互聯網對金融行業的滲透逐步進入產品設計和風險識別、定價領域,變革向縱深推進。

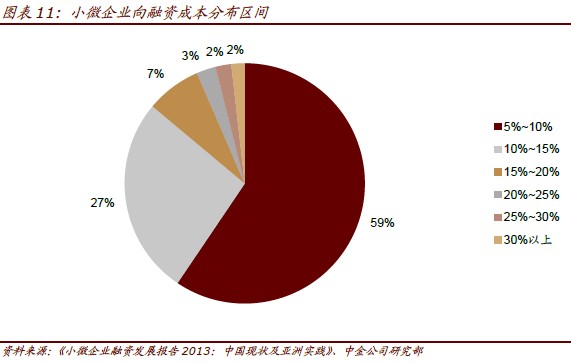

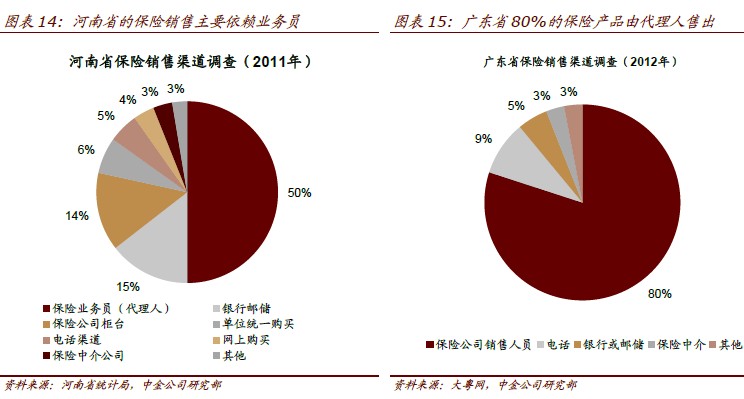

從證券向銀行、保險領域拓展,互聯網對金融三大細分領域的改造作用和進度不盡相同 。由于證券交易業務標準化程度較高,因此互聯網企業在證券交易經紀業務方面對傳統證券公司形成較強替代;互聯網銀行則通過 P2P、征信業務及供應鏈金融業務,彌補了傳統金融機構未能滿足的小微企業貸款需求; 互聯網時代產生的大數據使得保險產品的精準定價成為可能,將極大促進保險的精細化發展。

傳統金融 IT 企業在互聯網金融時代實現從產品提供商向服務運營提供商的延伸, 實現商業模式的變化從而帶來價值重估。 依據自身稟賦的不同,傳統 IT 軟件企業可從四個切入點分享互聯網金融紅利: 獨立運營、與傳統金融機構或互聯網公司合作、提供征信或開展供應鏈金融、以及從事較低門檻的 P2P 業務。

證券領域的互聯網化將領先于銀行、保險業。 互聯網通過對銀行業務的改造可以更好地解決中小企業融資難問題,需求最為迫切;保險業還有待車聯網的普及。但證券基金交易類業務由于其標準化的特點,是最容易被互聯網模式取代,互聯網券商將有可能是最早出現成熟模式的領域。 我們建議首先投資于互聯網證券領域。