投資建議受低油價拖累,我們預計油氣產業鏈在2015/16期間,可能面臨供應過剩、嚴格環保、行業改革,以及利潤空間萎縮等新考驗。

基于行業子板塊基本面和政策面的相對趨勢,我們的偏好順序是:石化中下游>城市燃氣>一體化大油公司>化肥>國營油服/工程>民營油服。大油公司中,我們偏好,中石化>中石油>中海油。全年交易機會的“主題”可能有:國企改革、板塊重組、收購兼并、油價反彈等。我們上調上海石化A股評級至“中性”,將港股評級從“中性”上調至“推薦”;下調中國石化A股和港股評級至“中性”;下調中石油A股評級從“中性”至“回避”,維持其港股“中性”評級。同時,我們對所有研究覆蓋的公司,全面更新2015/16盈利預測。在普遍下調盈利的同時,中化化肥(2015e)、上海石化(2016e),有適當上調。

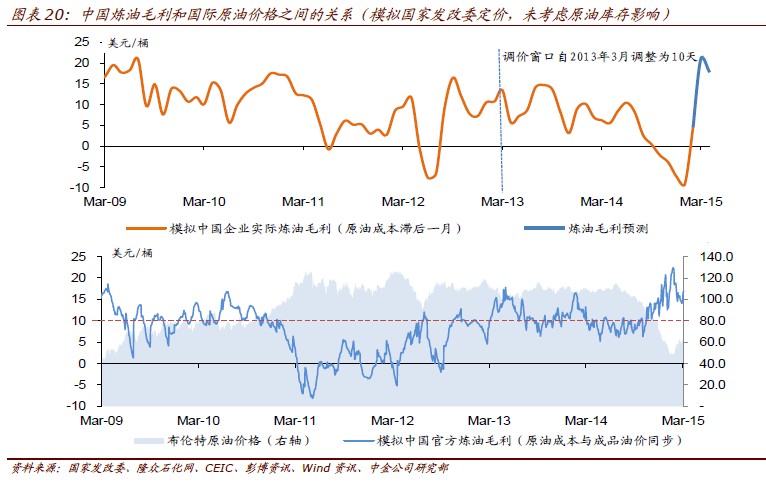

理由油價未穩。我們對2015/16年布倫特均價假設為每桶60/66美元。目前全球油氣供應過剩仍在加劇。最新中國LNG進口現貨到岸價,已經低于40美元/桶油當量水平,原油價格也可能隨后再創新低。

重創后,修復之路可能漫長。我們判斷,煉化板塊可能先有起色,板塊局部業績有望扭虧反彈。城市燃氣行業仍有長期增長空間,但銷量和利差難以同時改善,盈利增長或持續放緩。化肥行業可能短期受益于更低的煤價和出口關稅,以及鉀肥上游價格的回升;但過剩局面難改,整合乏力,多項行業政策優惠面臨取消。油服和工程裝備領域,無論陸上、近海,今年難言復蘇。