資產重組后成為中華飛機旗艦,大周期反轉拐點確立。重組后公司打造出軍民融合的軍機、民機兩大產業體系。軍品轟6、殲轟7、運8 為我國空軍目前主力機型,運20 是未來我國戰略投送核心力量;民品包括新舟系列飛機、ARJ21 主要機體、C919 機體結構等我國民機制造核心業務。公司大周期反轉拐點確立,成為我國飛機制造旗艦企業。

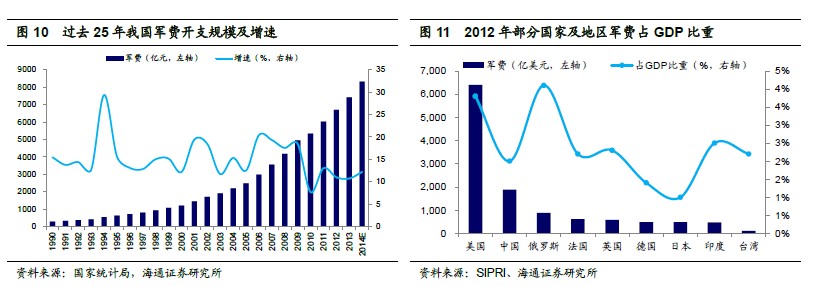

海空軍戰略需求升級拉動公司業績增長,未來看點在運20 量產。美國重返亞太戰略深化、周邊島嶼紛爭、朝核危機等因素使得我國所面臨外部戰略壓力進一步增大,海空軍戰略地位不斷升級,習近平等國家領導人高度重視,強調 ―加快建設空天一體化強大空軍‖。2014 年國防預算突破8000 億元提供有力支撐。轟6、殲轟7、運-8 等我國目前空軍主力軍機采購穩定增長是公司業績有力保障。長期看運20 未來20 年需求約400 架,價值約5000 億元,將大幅拉動公司業績增長。

民用航空市場風景這邊獨好,公司將成我國飛機產業領軍旗艦。空客2014 年市場預測認為未來20 年亞太將超越北美和歐洲,成為世界最大航空運輸市場,波音則預測未來20 年中國將需要5580 架新飛機,總價值達7800 億美元。公司新舟60飛機2014 年中陸續獲海內外最大訂單彰顯客戶認可,ARJ21 即將交付投入運營,C919 大飛機9 月已進入總裝階段。公司逐步構建起完整民機譜系,成為引領我國飛機產業的龍頭,未來有望復制空客成長軌跡,分享我國及世界航空市場大蛋糕。

定向增發全面擴張產能,飛機龍頭百尺竿頭再進一步。公司2014 年10 月公布定增預案,擬募集資金30 億元投向新舟700、運8 等項目,進一步擴張產能,優化資金結構,實力將進一步增強,迎接不斷擴張的市場需求。公司主要不確定因素。(1)軍品訂單大幅波動及軍品交付時間的不確定性。(2)新產品量產晚于預期。(3)生產線建設力度加大影響當期凈利潤。