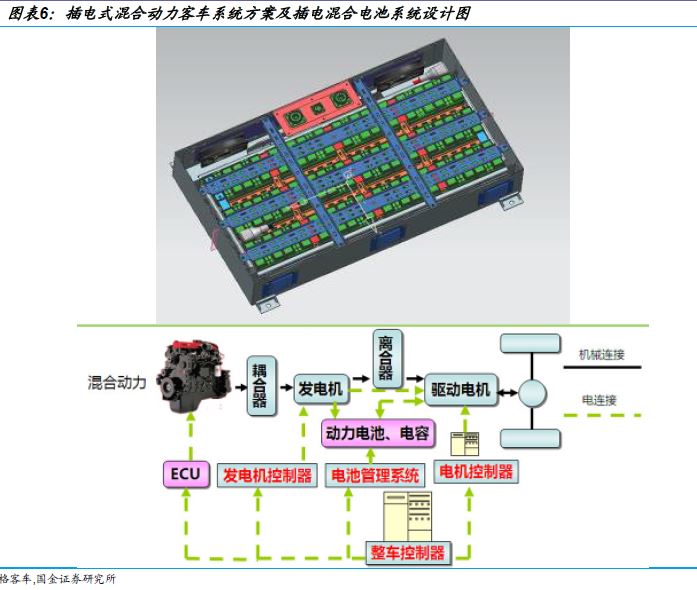

動力電池需求規模化,迎來春天:新能源汽車銷量同比增長近5 倍,國內動力電池市場總容量今年首次達到2.7~2.9GWh,產值近65~70 億;其中純電動客車需求量全年預計為近2GWh,為份額最大的動力電池子市場;降本空間顯著,持續增長可期:預計明年、后年新能源汽車銷量將再次翻番;未來三年內,預計動力電池市場規模將擴大至200 億,需求真正規模化,對鋰電行業拉動效應顯現,培育動力鋰電世界級龍頭的“大池塘”逐步形成;隨著需求量的提升,電池產能利用率提升、高能量密度電池體系逐步產品化、電池系統設計逐步優化、管理系統的配件批量并降價等幾方面因素推動系統成本降低40~50%;目前已成熟的電池材料體系已可提供基本滿足乘用車性能需要的產品;我們預計,持續的需求量增長將繼續降低電池成本,在國家未來5 年堅決、持續的扶持政策及補貼保障下,動力電池“量利同增”可能出現;新技術商業化將進一步降低成本,促成全面商業化,為國家補貼的合理下降,形成后補貼時代的新能源汽車級動力電池產業健康發展局面做好準備;型號路線、材料體系路線并非不可逾越的技術風險,5 年內鋰電技術仍將為主流:磷酸鐵鋰體系相對更適合單體大容量電池和經常深度充放電的車輛,三元材料體系相對更適合私家車;兩種路線生產線有相當部分兼容;圓柱電池在目前是性價比最高的電池類型,但方形和軟包裝電池認可度及份額提升,成本也在快速下降;