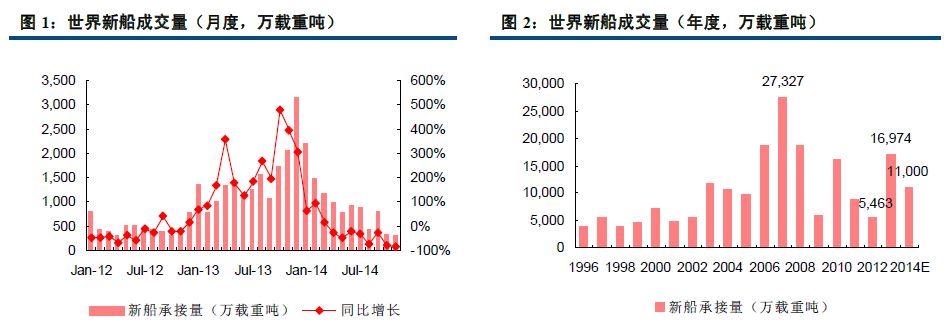

預計明年世界新船訂單8000 萬載重噸、繼續下降27%

我們預計今年世界新船訂單在1.1 億載重噸左右、同比下降35%,符合我們年初預期。在航運景氣度復蘇緩慢、航運公司持續虧損的背景下,2013 年新船訂單反轉主要是由于船價低、油耗低、首付低帶來的改善運力結構式抄底;而抄底和船價負相關,在船價上漲背景下,今年的抄底動能明顯沒有去年強烈,新船訂單下降順理成章。我們判斷,明年航運景氣度復蘇緩慢,運力過剩狀況雖得到緩解但仍然是過剩的、新船訂單還是來自改善運力結構式抄底,預計明年世界新船訂單繼續下降到8000 萬載重噸左右。

新船價格震蕩上升

自2013 年6 月,克拉克松新船價格指數持續12 個月上漲、從126點到140 點,累計上漲14 個點、漲幅11%;今年7、8 月份各下降1 個點,目前維持在139 點的較高水平。從船型指數來看,今年油船和氣體運輸船指數漲幅較好,分別上漲6.54%、6.29%;如果從去年上半年算起,此輪船價上漲散貨船指數漲幅最大、為15.13%。我們從需求(新船成交量較大)、供給(市場集中度提高、去產能顯著)、生產成本上升、本幣升值、主流船廠手持訂單排產充足等因素考慮,明年新船價格仍震蕩上升、難以下跌。

2015 年造船行業業績反轉向上

今年全球造船完工量在9000 萬載重噸左右、同比下降17.16%,這是完工交付量在2011 年達到頂峰后的連續第三年下滑;我們預計明年完工交付量小幅增長。從造船行業生產周期長、按完工百分比法確認收入的特點來考慮,2013 年新船訂單的平均船價最低、2013 年我國船廠承接新船訂單的47.63%在2015 年交付、但2014 年已經確認收入和利潤,船價上漲的2014 年新接訂單57.2%在2016 年交付、2015 年已經確認收入和利潤,因此我們樂觀判斷2014 年是造船行業業績的低點、2015 年后開始反轉向上。