重新審視面板行業分析邏輯

未來幾年面板行業周期將弱化,以營業利潤率為指標的行業周期預計將小幅波動;各地區、各廠商的盈利將繼續分化,陸面板廠的優勢將進一步體現;運營優秀、切割策略適合的廠商將繼續取得超出行業平均水平的盈利表現。

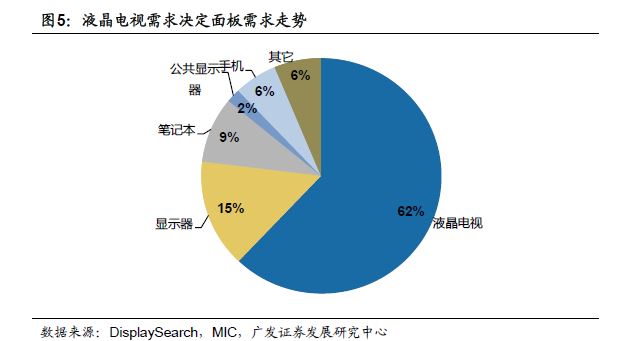

行業:周期弱化,屬性轉好

我們對于行業整體供需情況的判斷是,未來兩年將保持大致平衡,略偏樂觀。供給端的增量較為確定,主要來自于大陸新增產能,存量有效產能還有減少的因素;需求端增長主要來自于電視大尺寸化驅動,進度或存在超預期的可能。行業不會進入如10-11 年的寒冬,供需兩方面增長趨緩使得行業不再有大起大落,下游應用多元化也填平了部分電視需求下行周期的空白,行業周期弱化,屬性轉好。

地區:四強爭霸,陸廠崛起

供給端區域結構性的變化(大陸面板產能的提升)引發各地區面板廠盈利分化,面板行業“一損俱損,一榮俱榮”的光景在發生改變,盈利差異的實質是地區優勢,背后是國產替代、產能轉移的邏輯。我們認為大陸板廠在崛起,主要是下游需求和政策護航兩個原因(出海口+護城河);此外,未來面板原材料進口替代有望點燃下一級盈利助推器。在陸廠崛起的同時,臺廠的競爭力將逐漸弱化,在行業未來幾年整體穩定的背景下,陸臺雙方此消彼長。這種轉移表現在企業盈利層面,就是在面板行業周期波動下、特別是周期下行波動時產能利用率差異帶來的成本端的差異。