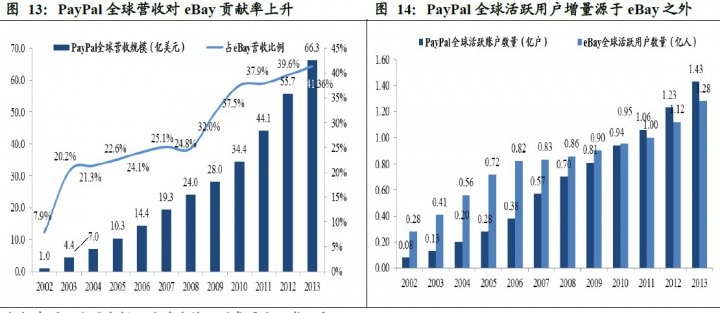

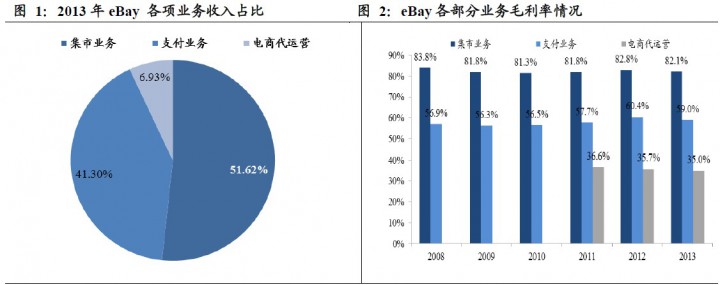

?應對危機,積極向 B2C轉型,挖掘 Paypal 潛力,謀求新發展。eBay由拍賣網絡社區起家,三大業務分別是集市(Marketplace)、支付(Payment)及電商代運營(Enterprise),但由于拍賣模式價格不固定,產品質量沒有保證,該業務于2008 年陷入困境。同年,在新總裁多納霍的帶領下,eBay 開始逐漸向B2C 平臺轉變,并結合PayPal支付業務,大力發展移動商務、跨境貿易和海外支付,實現成功突圍。2013 年eBay 移動端交易額已達220 以億美元,增長69%,GMV 占比達26.4%。跨境交易總額達141.66 億美元,同比增長28.7%,占eBay 總交易額的17%。作為全球第三方支付的領軍企業,PayPal 已經成為跨境貿易支付中的領導者,這為eBay 發展跨境貿易打造堅實的基礎。此外,海外支付增長迅速,2012 年海外支付收入達28.3 億美元,同比增長30.5%,占PayPal 整體支付業務營收的比例達55.0%。整體看,集市業務面臨瓶頸,Paypal 成拉動收入增長主力。2013 年,eBay 全年營業收入為160.47 億美元,同比增長14%,其中,集市業務為82.84 億美元,同比增長12%,支付業務收入為66.28 億美元,增長19%,電商代運營收入11.12 億美元,同比增長3%。

? 把握移動互聯脈搏,進行全渠道擴張。面對移動購物市場的快速增長,eBay 積極把握時代脈搏,進行全渠道擴張。1) 首先eBay 加速商品選購平臺的建設,實現購物網站+APP+線下可視購物窗協同發展;2) 其次是聯合線下零售商,通過與梅西百貨等大型零售商合作,擴大商品品類;3) 發展移動支付和線下支付,通過收購移動支付企業及與線下商家合作等方式推動PayPal 移動支付及線下支付; 4) 整合第三方及線下零售商物流體系代替自建物流,促進轉換率的提升。eBay 已經發展成為一個全方位的電商運營平臺,為數百家零售商處理移動支付業務,為分散化的中小零售商、電商提供代運營服務,提供在線比較購物以及當天送貨等服務。

? 阿里上市估值中樞在1700 億美。我們認為阿里既不同于騰訊、百度等以技術為主的公司,也不同于亞馬遜、京東等綜合性電商平臺,其更可參考的標的為Ebay,但是由于Ebay 業務結構及增速和阿里巴巴差異較大,因此,其估值必然也會存在一定差異。由于阿里巴巴上市主體缺乏核心支付體系,這是與Ebay 的最大不同,理應有估值折價,但考慮到其巨大交易規模以及非常高的增速,給予估值溢價較為合理。綜合考慮給予2014 年30PE,對應估值區間為1479-1811 億美元之間,估值中樞為1700 億美金。