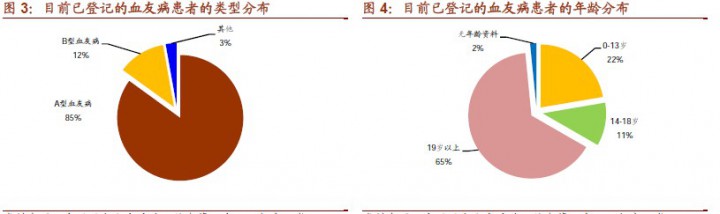

凝血因子—血友病治療不可替代藥物。血友病是一種X 染色體連鎖的隱性遺傳性出血性疾病,根據國際流行病學統計,血友病發病率為5-10 名/10 萬。根據世界血友病聯盟統計,全球約有40多萬血友病患者,而且不同種族和經濟群體患病率沒有差異,80%~85%為甲型血友病患者。中國約8~10 萬名血友病患者,登記在冊的僅約1.07萬人。凝血因子是血友病治療不可替代藥物,通常患者需終身輸注。

重組凝血因子占據超70%份額。基因重組凝血因子由于避免了血漿雜蛋白和病毒的污染,安全性更高,供應得到保障,國外VIII 的供給主要以重組產品為主,歐美國家70%以上的凝血因子為基因重組來源。

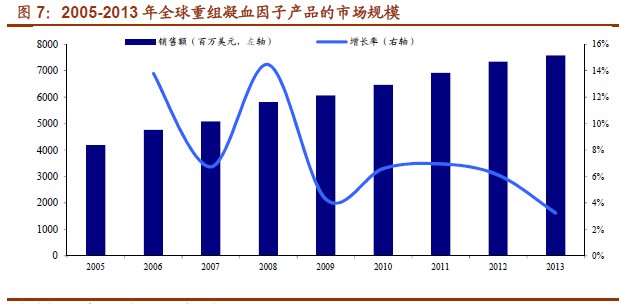

全球凝血因子市場需求穩定,寡頭壟斷。重組凝血因子上世紀90年代上市后經歷了高成長期,但到2005-2013 年,全球主要的重組凝血因子產品的銷售額由41.8 億美元增加到75.7 億美元,年復合增長率為7.7%,市場需求穩定。重組凝血因子市場5 家壟斷:2013 年全球市場,Baxter以30%的市場份額位居首位。Novo Nordisk 與拜耳公司旗鼓相當,均占據約22%的市場份額,分列二三位。輝瑞收購惠氏后以19%的市場份額位居第四。排名第五的是CSLBehring 市場份額為7%。

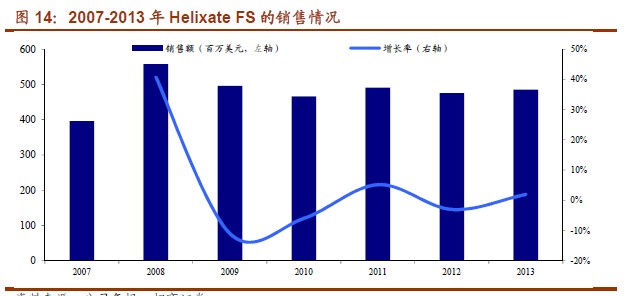

長效凝血因子將成為市場增長新動力。2014年3 月和6月,FDA 分別批準了Biogen 公司的長效(Fc融合蛋白)重組IX因子和長效(Fc融合蛋白)重組VIII因子,從此便結束了重組凝血因子長久以來的短效時代,由于長效凝血因子能夠大大改善患者生存狀況,同時提高其依從性,預計其將成為全球重組凝血因子市場增長新動力。

國內凝血因子市場 05~13年CAGR 20%。根據PDB 數據,2005-2013 年,國內樣本醫院凝血因子制品的銷售額由4943 萬增加到2.13 億元,年復合增長率為20%,遠高于全球市場增速。

外資高端產品涌進、國產提取來源受限。拜耳、諾和諾德、輝瑞和百特的重組凝血因子產品已陸續進入國內市場,但價格昂貴,僅有少數地方納入醫保報銷,大部分患者用不起。國內有6 家企業獲得凝血因子批文,均為血漿提取受到漿量限制,供應受限。

國內巨大的潛在市場需求遠未滿足。根據我們測算:2010年中國人均使用量約為0.16IU,2013 年約為0.22IU。如果按照WHO 和WFH:國民人均使用量1IU 的目標,國內凝血因子市場至少有4~5倍市場空間。